pasar saham 3

berisi laporan informasi terkait sumber kapitalisasi modal yang menjadi saham bonus,

rasio pembagian saham bonus, dasar penetapan harga, dan prosedurnya. Adapun waktu

pelaporannya paling lambat 7 (tujuh) hari sebelum pengumuman RUPS sebagaimana

diatur dalam Peraturan Nomor IX.D.5 tentang Saham Bonus yang merupakan lampiran

dari Keputusan Ketua Badan Pengawas Pasar Modal Nomor: Kep-35/PM/2003.

4) Transaksi afiliasi Dan Benturan Kepentingan Transaksi Tertentu, Emiten wajib

menyampaikan dokumen keterbukaan informasi, berisi laporan perusahaan yang

melakukan transaksi dengan pihak terafiliasinya dan wajib melakukan keterbukaan

informasi kepada OJK serta mengumumkan kepada masyarakat paling lambat akhir

hari kerja ke-2 setelah terjadinya transaksi. Hal ini sebagaimana diatur dalam Peraturan

Nomor IX.E.1 tentang Transaksi Afiliasi Dan Benturan Kepentingan Transaksi Tertentu

yang merupakan lampiran dari Keputusan Ketua Badan Pengawas Pasar Modal : Kep-

412/BL/2009 tanggal: 25 Nopember 2009.

5) Transaksi Material Dan Perubahan Kegiatan Usaha Utama, Emiten wajib menyampaikan

dokumen keterbukaan informasi. Berdasarkan nilainya, Transaksi Material dapat dibagi

dalam 2 (dua) kategori yakni Transaksi Material dengan nilai transaksi 20% sampai 50%

dari ekuitas perusahaan dengan kewajiban pelaporan kepada OJK dan pengumuman

kepada masyarakat serta tidak diwajibkan memperoleh persetujuan RUPS. Adapun

Transaksi Material dengan nilai transaksi melebihi 50% dari Ekuitas Perusahaan wajib

mendapatkan persetujuan RUPS. Hasil pelaksanaannya wajib dilaporkan kepada OJK

paling lambat 2 (dua) hari kerja setelah selesainya seluruh transaksi. Hal ini sebagaimana

diatur dalam Peraturan Nomor IX.E.2 tentang Transaksi Material Dan Perubahan Kegiatan

Usaha Utama yang merupakan lampiran dari Keputusan Ketua Badan Pengawas Pasar

Modal Nomor: Kep-614/BL/2011 tanggal : 28 November 2011.

6) Penawaran Tender, pihak yang melakukan penawaran tender wajib menyampaikan

dokumen Pernyataan penawaran tender, berisi rencana penawaran tender terkait

identitas dari pihak penawar, persyaratan dan kondisi, jumlah efek bersifat ekuitas yang

dimiliki pihak penawar, dan penyataan kecukupan dana. Penawaran Tender Sukarela

adalah penawaran melaui melalui media massa untuk memperoleh Efek bersifat

ekuitas dengan cara pembelian atau pertukaran dengan Efek lainnya. Penawaran Tender

Sukarela diatur dalam Peraturan Nomor 54/POJK.04/2015 tanggal 23 Desember 2015

tentang Penawaran Tender Sukarela.

Keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan Nomor:

KEP-263/BL/2011 tanggal 31 Mei 2011 tentang Penawaran Tender Sukarela beserta

Peraturan Nomor IX.F.1 yang merupakan lampirannya, dicabut dan dinyatakan tidak

berlaku berdasarkan Pasal 39 Peraturan Nomor 54/POJK.04/2015.

7) Penggabungan usaha atau peleburan usaha, Emiten wajib menyampaikan dokumen

pernyataan penggabungan usaha atau peleburan usaha, berisi informasi terkait rencana

peleburan usaha.

Pernyataan Penggabungan Usaha atau Peleburan Usaha yang berisi rancangan

Penggabungan Usaha atau Peleburan Usaha beserta dokumen pendukung secara

lengkap wajib disampaikan kepada OJK paling lambat akhir hari kerja ke-2 (kedua)

setelah diperolehnya persetujuan komisaris.

Dasar hukum aksi korporasi penggabungan usaha atau peleburan usaha di pasar

modal adalah Peraturan IX.G.1 yang merupakan lampiran dari Keputusan Ketua Badan

Pengawas Pasar Modal Nomor Kep-52/PM/1997 Tentang Penggabungan Usaha Atau

Peleburan Usaha Perusahaan Publik Atau Emiten.

Empat persyaratan merger yaitu pertama direksi dan komisaris perusahaan-perusahaan

yang akan merger wajib membuat pernyataan bahwa kegiatan penggabungan usaha atau

peleburan usaha dilakukan dengan memperhatikan kepentingan perseroan, pemegang

saham, persaingan usaha yang sehat, pemegang saham publik dan karyawan. Kedua,

pernyataan tersebut harus didukung oleh opini pihak independen. Ketiga, memperoleh

persetujuan rapat umum pemegang saham Emiten atau Perusahaan Publik. Keempat,

Emiten atau Perusahaan Publik wajib menyampaikan pernyataan penggabungan usaha

atau peleburan usaha yang berisi rancangan penggabungan usaha atau peleburan

usaha. Selain memperhatikan persyaratan merger tersebut, Pihak yang akan melakukan

pengambilalihan Perusahaan Terbuka wajib mengindahkan Peraturan Pemerintah

Nomor 27 tahun 1998 tentang Penggabungan, Peleburan dan Pengambilalihan Perseroan

Terbatas. Berdasarkan Pasal 159 UU No. 40 tahun 2007 tentang Perseroan Terbatas maka

Peraturan Pemerintah Nomor 27 tahun 1998 dinyatakan tetap berlaku sepanjang tidak

bertentangan atau belum diganti dengan yang baru.

Adapun prosedur merger adalah sebagai berikut:

• Setelah mendapatkan persetujuan komisaris, direksi masing-masing Perseroan

menjajagi kelayakan penggabungan usaha atau peleburan usaha yang direncanakan.

Penjajagan kelayakan tersebut dilakukan dengan menelaah beberapa dokumen,

seperti laporan keuangan selama 3 tahun terakhir, hasil analisa pihak independen

mengenai kewajaran nilai saham dan aktiva tetap perseroan, metode dan tata cara

konversi saham, penyelesaian kewajiban terhadap pihak ketiga, dan penyelesaian

hak-hak pemegang saham yang tidak setuju dengan penggabungan usaha atau

peleburan usaha.

• Bagi pemegang saham lain yang tidak setuju atas rencana merger berdasarkan Pasal

62 UU No. 40 tahun 2007 tentang Perseroan Terbatas menyatakan bahwa pemegang

saham berhak meminta kepada Perseroan agar sahamnya dibeli dengan harga

wajar apabila yang bersangkutan tidak setuju dengan kegiatan merger atau akuisisi

perseroan. Pembelian kembali tersebut wajib mengikuti Peraturan Badan Pengawas

Pasar Modal No. XI.B.2 mengenai Pembelian Kembali Saham Yang Dikeluarkan

Emiten atau Perusahaan Publik.

• Setelah menjajaki kelayakan penggabungan atau peleburan usaha, Direksi masingmasing Perseroan wajib secara bersama-sama menyusun rancangan penggabungan

usaha atau peleburan usaha. Rancangan tersebut wajib mengungkapkan antara lain

hal-hal seperti nama dan alamat perseroan peserta penggabungan atau peleburan

usaha, alasan masing-masing perseroan melakukan penggabungan atau peleburan

usaha, tata cara konversi saham, rancangan anggaran dasar, laporan keuangan

3 tahun terakhir, laporan keuangan proforma perusahaan hasil penggabungan,

hasil penilaian pihak independen mengenai kewajaran nilai saham dan kekayaan

perseroan, serta cara penyelesaian hak-hak pemegang saham minoritas yang tidak

setuju dengan rencana penggabungan atau peleburan usaha. Apabila penggabungan

atau peleburan usaha akan mengakibatkan dampak yang signifikan terhadap sifat

perseroan, kondisi keuangan atau hal-hal lain yang mempengaruhi perseroan, maka

keseluruhan dampak tersebut harus diungkapkan dalam rancangan penggabungan

usaha.

• Selanjutnya, Perusahaan terbuka peserta pengabungan atau peleburan usaha

menyampaikan pernyataan penggabungan usaha beserta dokumen pendukungnya

kepada Bapepam selambat-lambatnya akhir hari kerja ke dua setelah persetujuan

komisaris. Apabila dalam 20 hari setelah pengajuan pernyataan pendaftaran

Bapepam tidak meminta tambahan atau perubahan informasi, maka pernyataan

pendaftaran tersebut dianggap telah dinyatakan secara lengkap dan sesuai dengan

tata cara yang ditetapkan pada tanggal pengajuan.

• Sehubungan dengan perlunya mendapat persetujuan RUPS, Perseroan wajib

mengumumkan Rancangan Penggabungan atau Peleburan Usaha serta menyediakan

Surat Edaran mengenai transaksi Pengganbungan atau Peleburan Usaha selambat-

lambatnya 28 hari sebelum pelaksanaan RUPS. Apabila Penggabungan Usaha dan

PeleburanUsahatidakmengandung benturan kepentinganmakaRUPS yang dilakukan

adalah RUPS biasa. Namun apabila mengandung benturan kepentingan maka harus

mengacu pada Peraturan Bapepam No. IX.E.1 tentang Benturan Kepentingan, dimana

harus melakukan RUPS Independen.

8) Pengambilalihan perusahaan terbuka, Emiten wajib menyampaikan dokumen

keterbukaan informasi mengenai perkembangan negosiasi Perusahaan Terbuka yang

akan diambil alih kepada perusahaan terbuka yang akan diambil alih, OJK, dan Bursa

Efek dimana saham Perusahaan Terbuka yang akan diambil alih tercatat berisi informasi

terkait perkembangan negosiasi pengambilalihan terhadap perusahaan terbuka, dan

pelaporan kepada OJK paling lambat 2 hari kerja setelah adanya perkembangan negosiasi

tersebut.

Dalam hal calon Pengendali baru memutuskan untuk tidak mengumumkan negosiasi,

maka calon Pengendali baru termasuk pihak-pihak yang terlibat dalam negosiasi wajib

merahasiakan informasi hasil negosiasi tersebut serta menghindarkan kemungkinan

bocornya informasi rahasia yang berpotensi mengakibatkan terjadinya tindak pidana

insider trading atas efek dari perusahaan terbuka yang akan diambil alih.

Dalam hal telah terjadi pengambilalihan perusahaan terbuka, Pihak pengambil alih

wajib segera mengumumkan di 1 (satu) surat kabar berperedaran Nasional serta

menyampaikan kepada OJK tentang telah terjadinya pengambilalihan perusahaan

terbuka paling lambat 1 (satu) hari kerja berikutnya. Bukti iklan pengumuman di surat

kabar disampaikan kepada OJK 2 (dua) hari kerja setelah pemuatan iklan di surat kabar.

Selanjutnya Pihak pengambil alih melakukan penawaran tender wajib sebagaimana

diatur dalam Peraturan Badan Pengawas Pasar Modal dan Lembaga Keuangan Nomor

IX.H.1 tanggal 31 Mei 2011 tentang Pengambilalihan Perusahaan Terbuka. Dalam hal

kepemilikan efek oleh Pihak pengendali baru melampaui 80% dari modal disetor, maka

Pihak pengendali baru wajib mengalihkan kembali saham perusahaan terbuka sampai

kepemilikan saham oleh masyarakat minimal 20% serta dimiliki oleh sekurang-kurangnya

300 Pihak.

Kewajiban disclosure dan penawaran tender wajib menjadi dikecualikan dalam hal

terjadinya pengambilalihan karena penambahan modal baik dengan atau tanpa right

issue, hibah, pewarisan, perkawinan, take over oleh negara berdasarkan UU, eksekusi

putusan pengadilan yang telah in krach, hasil pelaksanaan penawaran tender suka rela,

merger, hasil pelaksanaan likuidasi, exercise penjaminan efek, restrukturisasi hutang.

Kewajiban disclosure dan penawaran tender wajib tidak berlaku atas pengambilalihan

perusahaan terbuka secara tidak langsung dilakukan melalui perusahaan terbuka lain

yang terafiliasi dimana kontribusi pendapatan Perusahaan Terbuka kepada Perusahaan

Terbuka lain dimaksud kurang dari 50% (lima puluh perseratus) pada saat terjadinya

Pengambilalihan berdasarkan laporan keuangan konsolidasi Perusahaan Terbuka lain

tersebut. Apabila transaksi pengambilalihan perusahaan terbuka tersebut nilainya

material, maka transaksi tersebut selain diatur Peraturan Badan Pengawas Pasar Modal

dan Lembaga Keuangan Nomor IX.H.1, juga wajib mengikuti ketentuan Peraturan Badan

Pengawas Pasar Modal dan Lembaga Keuangan Nomor IX.E.2 tentang Transaksi Material

Dan Perubahan Kegiatan Usaha Utama.

9) Kuasi Reorganisasi, Emiten wajib menyampaikan dokumen keterbukaan informasi, berisi

informasi terkait rencana kuasi reorganisasi. Bukti pengumuman wajib disampaikan

kepada OJK selambat-lambatnya pada hari kerja ke-2 setelah pengumuman. Kuasi

Reorganisasi adalah prosedur akuntansi untuk merestrukturisasi ekuitas dengan

mengeliminasi saldo laba negatif. Untuk melakukan kuasi reorgansisasi, Emiten wajib

terlebih dahulu meminta persetujuan RUPS. Untuk melakukan kuasi reorganisasi

berdasarkan Peraturan Badan Pengawas Pasar Modal dan Lembaga Keuangan Nomor

XI.L.1 tanggal 14 Agustus 1998 tentang Kuasi Reorganisasi, Emiten atau Perusahaan

Publik wajib memenuhi persyaratan sebagai berikut :

a) memenuhi ketentuan peraturan perundang-undangan dan Standar Akuntansi

Keuangan;

b) terdapat saldo laba negatif yang material dalam laporan keuangan tahunan yang

diaudit selama 3 (tiga) tahun terakhir. Saldo laba negatif dianggap material jika nilai

absolut saldo laba negatif tersebut lebih dari:

(1) 60 % (enam puluh perseratus) dari modal disetor; dan

(2) 10 kali dari rata-rata laba tahun berjalan selama 3 (tiga) tahun terakhir; dan

c) memiliki prospek yang baik, dibuktikan dengan adanya laba usaha atau laba

operasional, dan laba tahun berjalan dalam laporan keuangan tahunan yang

diaudit selama 3 (tiga) tahun terakhir secara berturut-turut dan dalam laporan

keuangan yang diaudit yang digunakan sebagai dasar pelaksanaan Kuasi

Reorganisasi.

Pelaksanaan Kuasi Reorganisasi dilakukan dengan cara mengeliminasi saldo laba negatif

menggunakan pos-pos ekuitas di bawah ini yang nilainya positif dengan urutan prioritas

sebagai berikut:

a) Agio saham;

b) selisih modal dari transaksi saham treasuri;

c) Selisih kurs atas modal disetor;

d) Selisih transaksi dengan pihak nonpengendali;

e) Selisih nilai transaksi dengan entitas sepengendali; dan

f) Modal saham.

10)Pembelian kembali saham yang dikeluarkan oleh Emiten (buyback), Emiten wajib

menyampaikan dokumen keterbukaan informasi, berisi informasi terkait rencana

pembelian kembali saham oleh Emiten terhadap saham Emiten yang sudah diterbitkan

dan disetor penuh. Pembelian kembali saham wajib disetujui oleh RUPS. Berdasarkan

Peraturan Badan Pengawas Pasar Modal dan Lembaga Keuangan Nomor XI.B.2 tanggal

14 Agustus 1998 tentang pembelian kembali saham yang dikeluarkan oleh emiten atau

perusahaan publik, informasi yang harus sudah tersedia sebelum penyelenggaraan

RUPS. Dalam kondisi tertentu, buyback saham dapat dilakukan tanpa terlebih dahulu

meminta persetujuan RUPS berdasarkan Peraturan nomor 2/POJK.04/2013 tentang

pembelian kembali saham yang dikeluarkan oleh emiten atau perusahaan publik alam

kondisi pasar yang berfluktuasi secara signifikan.

d. Kewajiban dalam rangka tata kelola perusahaan yang baik

1) Emiten atau Perusahaan Publik wajib dikelola oleh direksi dan dewan komisaris yang tugas

dan tanggung jawabnya sesuai dengan tata kelola perusahaan yang baik berdasarkan

Peraturan Nomor 33/POJK.04/2014 tentang Direksi dan Dewan Komisaris Emiten atau

Perusahaan Publik.

2) Emiten atau Perusahaan Publik wajib menjalankan bisnis dengan tata kelola perusahaan

yang baik berdasarkan Peraturan Nomor 21/POJK.04/2015 tanggal 16 Novermber 2015

tentang Penerapan Pedoman Tata Kelola Perusahaan Terbuka.

3) Emiten atau Perusahaan Publik wajib memiliki fungsi nominasi dan remunerasi

berdasarkan Peraturan Nomor 34/POJK.04/2014 tentang Komite nominasi dan

remunerasi Emiten atau Perusahaan Publik.

4) Emiten atau Perusahaan Publik wajib memiliki situs web sebagai sarana transparansi

keterbukaan tata kelola perusahaan yang baik berdasarkan Peraturan Nomor 8/

POJK.04/2015 tanggal 25 Juni 2015 tentang Situs Web Emiten atau Perusahaan Publik.

5) Emiten atau Perusahaan Publik wajib memiliki fungsi Komite Audit yang membantu

pengurus perusahaan mengawasi tata kelola perusahaan berdasarkan Peraturan Nomor

55/POJK.04/2015 tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit

jo. Peraturan Nomor 56/POJK.04/2015 tentang Pembentukan dan Pedoman Penyusunan

Piagam Unit Audit Internal

6) Penerapan prinsip tata kelola perusahaan yang baik dalam penyelenggaraan RUPS guna

lebih melindungi hak-hak pemegang saham dalam RUPS berdasarkan Peraturan Nomor

32/POJK.04/2014 tanggal 8 Desember 2014 tentang Rencana dan Penyelenggaraan

Rapat Umum Pemegang Saham Perusahaan Terbuka.

7) Informasi seluruh pelaksanaan tata kelola perusahaan yang baik diungkapkan dalam

Situs Web Emiten Atau Perusahaan Publik sebagaimana diatur berdasarkan Peraturan

Otoritas Jasa Keuangan Nomor 8/Pojk.04/2015 Tentang Situs Web Emiten Atau

Perusahaan Publik.

Pengawasan Transaksi Efek

Secara umum, pengawasan transaksi efek di pasar modal, khususnya transaksi bursa akan diawasi

oleh BEI dan OJK selaku regulator. Pengawasan OJK atas transaksi efek, dilakukan berdasarkan

Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal dan Undang-Undang Nomor 21 Tahun

2011 tentang Otoritas Jasa Keuangan.

Pasal 4 Undang-Undang Pasar Modal menyatakan bahwa OJK diamanatkan untuk melakukan

pengawasan terhadap setiap pihak sehingga kegiatan di bidang pasar modal yang teratur, wajar

dan efisien dapat terwujud serta kepentingan pemodal dapat terlindungi. Sejalan dengan hal

tersebut, dasar pertimbangan Undang-Undang OJK 2011 menyatakan bahwa urgensi keberadaan

OJK adalah untuk mewujudkan perekonomian nasional yang mampu tumbuh secara berkelanjutan

dan stabil, diperlukan kegiatan di dalam sektor jasa keuangan yang terselenggara secara teratur,

adil, transparan, dan akuntabel, serta mampu mewujudkan sistem keuangan yang tumbuh secara

berkelanjutan dan stabil, dan mampu melindungi kepentingan konsumen dan masyarakat

Berkenaan dengan pengawasan yang dilakukan OJK terhadap transaksi efek, UU Pasar Modal

menyatakan bahwa dalam bertransaksi efek, terdapat beberapa larangan sebagai berikut:

Pasal 90 Undang-Undang Pasar Modal

Dalam kegiatan perdagangan Efek, setiap Pihak dilarang secara langsung atau tidak langsung:

• menipu atau mengelabui (atau turut serta) Pihak lain dengan menggunakan sarana dan atau

cara apa pun;

• turut serta menipu atau mengelabui Pihak lain; dan

• membuat pernyataan tidak benar mengenai fakta yang material atau tidak mengungkapkan

fakta yang material agar pernyataan yang dibuat tidak menyesatkan mengenai keadaan yang

terjadi pada saat pernyataan dibuat dengan maksud untuk menguntungkan atau menghindarkan

kerugian untuk diri sendiri atau Pihak lain atau dengan tujuan mempengaruhi Pihak lain untuk

membeli atau menjual Efek.

Pasal 91 Undang-Undang Pasar Modal

Setiap pihak dilarang melakukan tindakan, baik langsung maupun tidak langsung, dengan tujuan

untuk menciptakan gambaran semu atau menyesatkan mengenai kegiatan perdagangan, keadaan

pasar, atau harga efek di bursa efek. Ketentuan ini melarang dilakukannya kegiatan, antara lain:

a. Melakukan transaksi efek yang tidak mengakibatkan perubahan pemilikan;

b. Melakukan persekongkolan penawaran jual atau penawaran beli efek pada harga tertentu.

Pasal 92 Undang-Undang Pasar Modal

Setiap pihak, baik sendiri-sendiri maupun bersama-sama dengan pihak lain, dilarang melakukan

2 (dua) transaksi efek atau lebih, baik langsung maupun tidak langsung, sehingga menyebabkan

harga efek di bursa efek tetap, naik, atau turun dengan tujuan mempengaruhi pihak lain untuk

membeli, menjual, atau menahan efek.

Ketentuan ini melarang dilakukannya serangkaian transaksi efek oleh satu pihak atau beberapa

pihak yang bersekongkol sehingga menciptakan harga efek yang semu di Bursa efek karena

tidak didasarkan pada kekuatan permintaan jual atau beli efek yang sebenarnya dengan maksud

menguntungkan diri sendiri atau pihak lain.

Pasal 95 Undang-Undang Pasar Modal

Orang dalam dari emiten atau perusahaan publik yang mempunyai informasi orang dalam dilarang

melakukan pembelian atau penjualan atas efek:

a. Emiten atau perusahaan publik dimaksud; atau

b. Perusahaan lain yang melakukan transaksi dengan emiten atau perusahaan publik yang

bersangkutan.

Yang dimaksud dengan “orang dalam” dalam pasal ini adalah:

a. Komisaris, direktur, atau pegawai emiten atau perusahaan publik;

b. Pemegang saham utama emiten atau perusahaan publik;

c. Orang perseorangan yang karena kedudukan atau profesinya atau karena hubungan usahanya

dengan emiten atau perusahaan publik memungkinkan orang tersebut memperoleh informasi

orang dalam; atau

d. Pihak yang dalam waktu 6 (enam) bulan terakhir tidak lagi menjadi pihak sebagaimana dimaksud

dalam huruf a, huruf b, atau huruf c di atas.

Pasal 96 Undang-Undang Pasar Modal

Orang dalam sebagaimana dimaksud dalam Pasal 95 dilarang:

a. Mempengaruhi pihak lain untuk melakukan pembelian atau penjualan atas efek dimaksud; atau

b. Memberi informasi orang dalam kepada pihak mana pun yang patut diduganya dapat

menggunakan informasi dimaksud untuk melakukan pembelian atau penjualan atas efek.

Pasal 97 Undang-Undang Pasar Modal

a. Setiap pihak yang berusaha untuk memperoleh informasi orang dalam dari orang dalam

secara melawan hukum dan kemudian memperolehnya dikenakan larangan yang sama dengan

larangan yang berlaku bagi orang dalam sebagaimana dimaksud dalam pasal 95 dan pasal 96.

b. Setiap pihak yang berusaha untuk memperoleh informasi orang dalam dan kemudian

memperolehnya tanpa melawan hukum tidak dikenakan larangan yang berlaku bagi orang

dalam sebagaimana dimaksud dalam pasal 95 dan pasal 96, sepanjang informasi tersebut

disediakan oleh emiten atau perusahaan publik tanpa pembatasan.

Pasal 98 Undang-Undang Pasar Modal

Perusahaan efek yang memiliki informasi orang dalam mengenai emiten atau perusahaan publik

dilarang melakukan transaksi efek emiten atau perusahaan publik tersebut, kecuali apabila:

a. Transaksi tersebut dilakukan bukan atas tanggungannya sendiri, tetapi atas perintah nasabahnya;

dan

b. Perusahaan efek tersebut tidak memberikan rekomendasi kepada nasabahnya mengenai efek

yang bersangkutan.

Pasal 104 Undang-Undang Pasar Modal

Setiap pihak yang melanggar ketentuan sebagaimana dimaksud dalam pasal 90, pasal 91, pasal 92,

pasal 93, pasal 95, pasal 96, pasal 97 ayat (1) dan pasal 98 diancam dengan pidana penjara paling

lama 10 tahun dan denda paling banyak Rp15.000.000.000,00.

Pemeriksaan Pasar Modal

Dasar Hukum Pemeriksaan Pasar Modal

Pasar modal bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan

pemerataan, pertumbuhan, dan stabilitas ekonomi nasional ke arah peningkatan kesejahteraan

rakyat. Dalam rangka mencapai tujuan tersebut, pasar modal mempunyai peran strategis sebagai

salah satu sumber pembiayaan bagi dunia usaha, termasuk usaha menengah dan kecil untuk

pembangunan usahanya, sedangkan di sisi lain pasar modal juga merupakan wahana investasi bagi

masyarakat, termasuk pemodal kecil dan menengah.

Peralihan fungsi, tugas dan wewenang pengaturan dan pengawasan di sektor pasar modal dialihkan

berdasarkan Pasal 55 UU OJK. Berdasarkan ketentuan Pasal 6 juncto Pasal 9 huruf c UU OJK

dinyatakan bahwa OJK memiliki tugas untuk melaksanakan pengaturan dan pengawasan terhadap

kegiatan jasa keuangan di sektor pasar modal, termasuk diantaranya kegiatan pemeriksaan.

Dengan berlakunya UU OJK tersebut maka sebagaimana diatur dalam pasal 70 ayat (4) UU OJK,

menyatakan bahwa UU Pasar Modal dan peraturan pelaksanaannya, serta peraturan perundangundangan lainnya di sektor jasa keuangan, dinyatakan tetap berlaku sepanjang tidak bertentangan

dan belum diganti berdasarkan UU OJK.

Dalam rangka menjalankan kegiatan pemeriksaan, berdasarkan ketentuan Pasal 100 UU Pasar

Modal Bapepam-LK mempunyai wewenang sebagai berikut:

a. Meminta keterangan dan atau konfirmasi dari pihak yang diduga melakukan atau terlibat dalam

pelanggaran terhadap Undang-Undang ini dan atau peraturan pelaksanaannya atau pihak lain

apabila dianggap perlu;

b. Mewajibkan pihak yang diduga melakukan atau terlibat dalam pelanggaran terhadap UndangUndang ini dan atau peraturan pelaksanaannya untuk melakukan atau tidak melakukan kegiatan

tertentu;

c. Memeriksa dan atau membuat salinan terhadap catatan, pembukuan, dan atau dokumen lain,

baik milik pihak yang diduga melakukan atau terlibat dalam pelanggaran terhadap UndangUndang ini dan atau peraturan pelaksanaannya maupun milik pihak lain apabila dianggap perlu;

dan atau

d. Menetapkan syarat dan atau mengizinkan pihak yang diduga melakukan atau terlibat dalam

pelanggaran terhadap Undang-undang ini dan atau peraturan pelaksanaannya untuk melakukan

tindakan tertentu yang diperlukan dalam rangka penyelesaian kerugian yang timbul.

Urgensi Pemeriksaan Pasar Modal

Pelanggaran disektor pasarmodalmempunyai karakteristik yang berbeda dengan jenis pelanggaran

di sektor lainnya dikarenakan akibat dari pelanggaran yang terjadi dapat berdampak luas dan fatal

seperti hilangnya uang dalam jumlah yang besar dengan jumlah korban yang cukup banyak dan

beragam sehingga dapat meruntuhkan kredibilitas industri pasar modal. Oleh karena itu, OJK

selaku regulator industri jasa keuangan di Indonesia harus mampu menjaga kredibilitas sektor

pasar modal Indonesia sebagai salah satu pilar penggerak perekonomian Indonesia.

Kewenangan untuk melakukan pemeriksaan merupakan salah satu perwujudan tindakan represif

dari OJK untuk mengatasi pelanggaran yang terjadi di sektor pasar modal. Tindakan Pemeriksaan

oleh OJK tersebut juga merupakan upaya untuk memberikan kepastian hukum kepada pelaku

pasar modal dengan adanya penegakan hukum atas pelanggaran peraturan perundang-undangan

di sektor pasar modal.

Sebagaimana diatur dalam pasal 2 ayat (1) Peraturan Pemerintah Nomor 46 tahun 1995 tentang

Tata Cara Pemeriksaan Di Bidang Pasar Modal (PP 46/1995), tujuan dari pemeriksaan adalah

membuktikan ada atau tidak adanya pelanggaran atas peraturan perundang-undangan di bidang

pasar modal. Lebih lanjut, dalam Pasal 2 ayat (2) PP 46/1995, dijelaskan bahwa kewenangan

Bapepam-LK untuk menentukan apakah dalam setiap pelanggaran UU Pasar Modal dan atau

peraturan pelaksanaannya dapat dilakukan Pemeriksaan, adalah sebagai berikut:

a. Adanya laporan, pemberitahuan atau pengaduan dari pihak tentang adanya pelanggaran atas

peraturan perundang-undangan di bidang pasar modal;

b. Tidak dipenuhinya kewajiban yang harus dilakukan oleh pihak-pihak yang memperoleh

perizinan, persetujuan atau pendaftaran dari Bapepam atau pihak lain yang dipersyaratkan

untuk menyampaikan laporan kepada Bapepam; atau

c. Terdapat petunjuk tentang terjadinya pelanggaran atas peraturan perundang-undangan di

bidang pasar modal.

Ruang Lingkup Pemeriksaan Pasar Modal

Pemeriksaanataspelanggaranperaturanperundang-undangandisektorpasarmodaldiklasifikasikan

berdasarkan bidang usaha atau profesi di industri pasar modal, yaitu Pengelolaan Investasi, Emiten

dan Perusahaan Publik, Transaksi dan Lembaga Efek, serta Profesi dan Lembaga Penunjang Pasar

Modal.

Pengelolaan Investasi

Investasi di Pasar Modal dapat dilakukan baik secara langsung dengan membeli saham di bursa

maupun secara tidak langsung dengan membeli produk investasi yang dikelola oleh Manajer

Investasi. Dalam hal kaitannya dengan pembelian produk investasi, investor akan menempatkan

dananya pada produk-produk yang dikeluarkan oleh Manajer Investasi, selanjutnya Manajer

Investasi yang akan mengelola dana tersebut dan memberikan imbal hasil kepada investor. Dalam

rangka profesionalisme serta perlindungan nasabah, OJK menerbitkan ketentuan yang mengatur

pengelolaan efek dan perilaku Manajer Investasi serta Penasihat Investasi.

Pemeriksaan terkait kewajiban Manajer Investasi/ Penasihat Investasi

Dalam rangka profesionalisme serta perlindungan nasabah, Manajer Investasi wajib memenuhi

fungsi-fungsi tertentu agar kegiatan usaha yang dilakukan oleh Manajer Investasi sesuai dengan

ketentuan yang berlaku. Dalampraktiknya,terdapat oknum ManajerInvestasi yang tidakmemenuhi

fungsi-fungsi tersebut dan atau tidak memenuhi ketentuan dalam rangka pelaksanaan fungsifungsi tersebut. Kegiatan pemeriksaan akan dilakukan terhadap Manajer Investasi yang diduga

melakukan pelanggaran pemenuhan fungsi-fungsi manajer investasi. Pemeriksaan akan dilakukan

setelah proses pemantauan dan pembinaan terlebih dahulu.

Selain itu, pemeriksaan juga dilakukan terhadap Manajer Investasi yang tidak melakukan Prinsip

Mengenal Nasabah. Berdasarkan Nomor 22/ POJK.04 / 2014 Tentang Prinsip Mengenal Nasabah

Oleh Penyedia Jasa Keuangan Di Sektor Pasar Modal wajib menerapkan Prinsip Mengenal Nasabah

dan memiliki pedoman penerapan Prinsip Mengenal Nasabah. Hal tersebut sejalan dengan

komitmen Indonesia untuk memberantas tindak pidana pencucian uang dan pembiayaan teroris.

Untuk tujuan pengawasan, OJK mewajibkan Manajer Investasi dan Penasihat Investasi untuk

menyampaikan laporan-laporan antara lain:

• Laporan Kegiatan Bulanan Manajer Investasi bagi Manajer Investasi,

• Laporan Pindah alamat usaha, penggantian pengurus atau direksi, penggantian pemegang izin

Wakil Manajer Investasi, bagi Penasihat Investasi,

• Laporan Kegiatan tengah tahunan dan tahunan bagi Penasihat Investasi.

Pemeriksaan terkait Pengelolaan Efek Kolektif maupun Individual

ManajerInvestasi dalam pengelolaan reksa dana berbentuk kontrak investasi kolektif perlu memiliki

fleksibilitas baik dalam jenis maupun jumlah komposisi dalam mengelola portofolio efek untuk

reksa dana dimaksud. Fleksibilitas dimaksud harus tetap memperhatikan prinsip kehati-hatian

dalam pengelolaan portofolio efek untuk kepentingan reksa dana. Selain melakukan pengelolaan

atas reksa dana, Manajer Investasi juga dapat mengelola portofolio efek untuk nasabah individual.

Pengelolaan portofolio efek untuk kepentingan nasabah secara individual adalah jasa pengelolaan

dana yang dilakukan Manajer Investasi kepada satu nasabah tertentu dimana berdasarkan perjanjian

tentang pengelolaan portofolio efek, Manajer Investasi diberi wewenang penuh oleh nasabah

untuk melakukan pengelolaan portofolio efek berdasarkan perjanjian dimaksud. Walapun Manajer

Investasi diberikan wewenang penuh, namun Manajer Investasi harus melakukan pengelolaan efek

berdasarkan kepentingan nasabah. Manajer Investasi dilarang memberikan janji imbal hasil pasti

kepada nasabah karena terdapat risiko pasar yang tidak dapat dihilangkan.

Pemeriksaan terkait Perilaku Manajer Investasi, Penasihat Investasi, Agen Penjual Efek Reksa

Dana, Wakil Manajer Investasi, Wakil Penjual Efek Reksa Dana

Sebagai pihak yang diberikan kepercayaan untuk mengelola dana milik nasabah, perilaku Manajer

Investasi diatur melalui ketentuan peraturan Bapepam - LK Nomor V.G.1. Selain Manajer Investasi,

perilaku Penasihat Investasi dan Agen Penjual Reksa Dana pun turut diatur.

Dalam melakukan pengelolaan efek berdasarkan kontrak investasi kolektif maupun individual,

Manajer Investasi harus mengambil keputusan investasi. Pengambilan keputusan tersebut wajib

memiliki alasan yang rasional dan keputusan investasi tersebut harus sesuai dengan portofolio

yang dikelolanya. Dalam peraturan Bapepam - LK Nomor V.G.3, OJK (d.h Bapepam - LK) mengatur

pedoman pencatatan dalam rangka pengambilan keputusan oleh Manajer Investasi. Dengan

adanya pencatatan yang diadministrasikan dengan baik, Manajer Investasi memiliki dasar dalam

pengambilan keputusan sehingga dapat mengurangi risiko pasar. Kegiatan pemeriksaan dilakukan

terhadap adanya indikasi pelanggaran bahwa Manajer Investasi atau Penasihat Investasi melakukan

perilaku yang dilarang sesuai dengan ketentuan yang berlaku.

Pemeriksaan terkait Pengaduan Nasabah

Kegiatan pemeriksaan juga dapat dilakukan atas dasar laporan pengaduan nasabah. Nasabah dapat

melaporkan kepada OJK jika merasa telah dirugikan baik oleh Manajer Investasi, Wakil Manajer

Investasi, Penasihat Investasi, Agen Penjual Efek Reksa Dana, maupun Wakil Agen Penjual Efek Reksa

Dana. Sebagai lembaga mikroprudensial, Manajer Investasi harus menjaga kepercayaan nasabah

yang telah menempatkan dananya pada produk-produk yang diterbitkan oleh Manajer Investasi.

Namun ada oknum-oknum Manajer Investasi yang melakukan penggelapan dana nasabah, dimana

dana nasabah tidak ditempatkan pada efek atau produk sesuai dengan perjanjian sehingga nasabah

dirugikan ketika terjadi kerugian atau hilangnya dana nasabah.

Emiten dan Perusahaan Publik

Pemeriksaan terkait kewajiban pelaporan oleh Emiten dan Perusahaan Publik

Emiten atau perusahaan publik yang pernyataan pendaftarannya telah menjadi efektif memiliki

kewajiban untuk menyampaikan pelaporan yang sifatnya berkala kepada OJK. Kewajiban

dimaksud diatur secara khusus dalam rangka melaksanakan prinsip keterbukaan dan memberikan

perlindungan kepada masyarakat pemodal. Kewajiban pelaporan tersebut mencakup antara lain

penyampaian Laporan Tahunan, penyampaian Laporan Keuangan Berkala (laporan keuangan

tahunan dan laporan keuangan tengah tahunan), dan penyampaian Laporan Realisasi Penggunaan

Dana Hasil Penawaran Umum.

Dalam kaitannya dengan pemenuhan kewajiban tersebut, emiten dan perusahaan publik seringkali

melakukan kesalahan dan kelalaian dalam memenuhi ketentuan pada peraturan yang terkait.

Kegiatan pemeriksaan dilakukan atas adanya indikasi pelanggaran terhadap peraturan terkait

pemenuhan kewajiban pelaporan oleh emiten dan perusahaan publik. Jenis pelanggaran yang

dilakukan oleh emiten dan perusahaan publik antara lain penyampaian laporan berkala kepada

Bapepam-LK yang melewati batas waktu penyampaian laporan, bentuk dan isi dari laporan berkala

yang tidak sesuai dengan ketentuan yang berlaku serta penyajian laporan keuangan yang tidak

sesuai dengan pedoman penyajian laporan keuangan sebagaimana yang diatur dalam ketentuan

Pasal 69 UUPM dan Peraturan Bapepam-LK nomor VIII.G.7 tentang Penyajian dan Pengungkapan

Laporan Keuangan Emiten dan Perusahaan Publik.

Pemeriksaan terkait kewajiban dalam rangka aksi korporasi (corporate action)

Dalam menjalankan fungsi sebagai pengawas sektor pasar modal, OJK telah menerbitkan peraturanperaturan yang mengatur secara rinci terkait tata cara dan kewajiban yang harus dipenuhi

oleh emiten dan perusahaan publik dalam menjalankan kegiatan yang dapat mempengaruhi

kepentingan pemegang saham. Pengawasan yang dilakukan oleh OJK tersebut bertujuan untuk

memberikan kepastian hukum dan perlindungan kepada pemegang saham, khususnya pemegang

saham independen.

Beberapa contoh aksi korporasi yang dilakukan oleh emiten dan perusahaan publik antara lain

penambahan modal melalui Hak Memesan Terlebih Dahulu (HMETD), penambahan modal

tanpa HMETD, pengambialihan perusahaan terbuka, pemberian pinjaman kepada pihak afiliasi,

penggabungan usaha atau peleburan usaha, pendirian atau penyertaan dalam badan usaha,

tender offer, buyback saham emiten atau perusahaan publik, pembagian saham bonus dan lain

- lain. Kegiatan pemeriksaan dilakukan atas adanya indikasi pelanggaran terhadap peraturan

yang mengatur tata cara ataupun kewajiban yang harus dipenuhi dalam rangka pelaksanaan aksi

korporasi.

Jenis pelanggaran yang seringkali dilakukan antara lain kelalaian dalam melakukan tata cara

pelaksanaan aksi korporasi yang tidak sesuai dengan ketentuan, kelalaian dalam pemenuhan

kewajiban atas ketentuan-ketentuan khusus dalam rangka aksi korporasi dan kelalaian atas

kewajiban keterbukaan informasi aksi korporasi. Sebagai contoh, pada aksi korporasi yaitu

pengambilalihan perusahaan terbuka, terdapat kewajiban yang harus dipenuhi oleh emiten dan

perusahaan publik diantaranya kewajiban keterbukaan informasi kepada masyarakat dan OJK,

kewajiban melakukan penawaran tender wajib, kewajiban keterbukaan informasi dalam rangka

penawaran tender wajib, dan sebagainya.

Pemeriksaan terkait kewajiban atas kejadian insidentil yang dialami oleh Emiten Atau Perusahaan

Publik

Dalam menjalankan kegiatannya sehari-hari, emiten atau perusahaan publik seringkali dihadapkan

pada peristiwa-peristiwa penting yang kemungkinan dapat mempengaruhi harga efek dan/ atau

keputusan pemodal. Prinsip utama yang dianut dalam pasar modal adalah prinsip keterbukaan

informasi, yang mensyaratkan emiten, perusahaan publik dan pihak yang tunduk pada UU Pasar

Modal untuk menginformasikan kepada masyarakat dalam waktu yang tepat.

Adapun informasi yang mewajibkan emiten atau perusahaan publik untuk melakukan keterbukaan

informasi adalah informasi atau fakta penting dan relevan mengenai peristiwa, kejadian, atau fakta

yang dapat mempengaruhi harga efek pada bursa efek dan atau keputusan pemodal, atau pihak

lain yang berkepentingan atas informasi atau fakta tersebut. Sebagai contoh, informasi atau fakta

material sebagaimana diatur dalam ketentuan peraturan Bapepam-LK Nomor X.K.1 (Lampiran

Keputusan Ketua Bapepam Nomor Kep-86/PM/1996), adalah antara lain informasi mengenai:

a. penggabungan usaha (merger), pengambilalihan (acquisition), peleburan usaha (consolidation)

atau pembentukan usaha patungan;

b. pemecahan saham atau pembagian dividen saham (stock dividend);

c. pendapatan dan dividen yang luar biasa sifatnya;

d. perolehan atau kehilangan kontrak penting;

e. produk atau penemuan baru yang berarti;

f. perubahan tahun buku perusahaan; dan

g. perubahan dalam pengendalian atau perubahan penting dalam manajemen;

sepanjang informasi tersebut dapat mempengaruhi harga efek dan atau keputusan pemodal, calon

pemodal, atau pihak lain yang berkepentingan atas informasi atau fakta tersebut.

Kegiatan pemeriksaan dilakukan apabila terdapat emiten atau perusahaan publik yang mengalami

peristiwa tersebut diatas, namun tidak segera melakukan keterbukaan informasi sebagaimana

disyaratkan dalam Pasal 86 ayat (1) huruf b yaitu selambat-lambatnya pada akhir hari kerja ke-2

(kedua) setelah terjadinya peristiwa tersebut.

Transaksi dan Lembaga Efek

Pemeriksaan atas transaksi dan lembaga efek secara umum merupakan kegiatan pemeriksaan yang

dilakukan atas perdagangan saham serta lembaga-lembaga efek yang terlibat di dalamnya seperti

perusahaan sekuritas, biro administrasi efek, dan lembaga efek lainnya yang berkegiatan usaha di

sektor pasar modal.

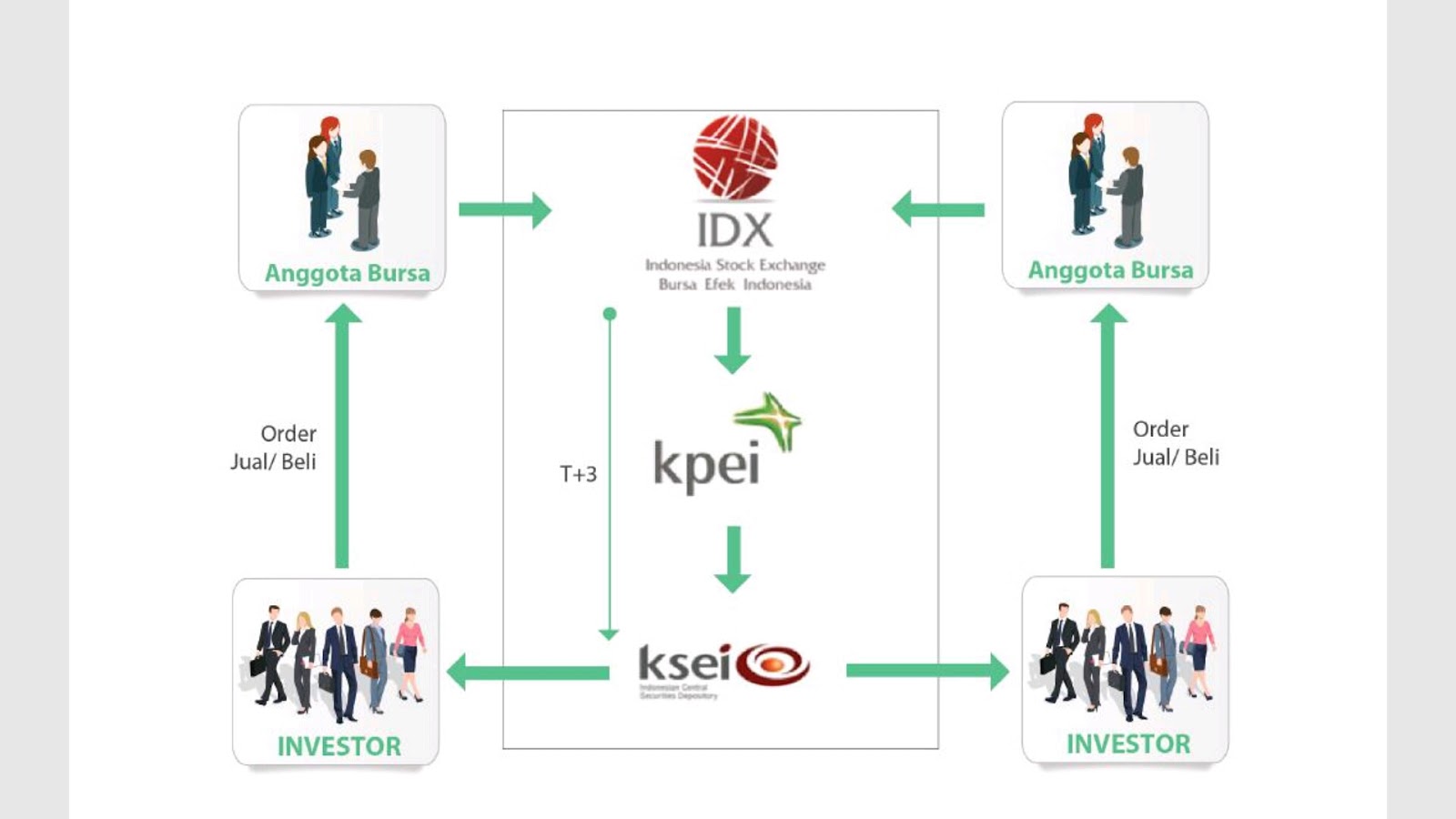

Perdagangan saham merupakan kegiatan utama (core bussiness) di industri pasar modal yang

dilakukan melalui mekanisme pasar yang diatur oleh PT Bursa Efek Indonesia (BEI) selaku Self

Regulatory Organization (SRO) bersama-sama dengan PT Kustodian Sentral Efek Indonesia (KSEI)

yang berfungsi sebagai kustodian dan PT Kliring dan Penjaminan Efek Indonesia (KPEI) yang

menjalankan fungsi kliring dan penjaminan atas penyelesaian transaksi Efek yang terjadi di BEI.

Meskipun OJK dan BEI telah membuat rambu-rambu yang mengatur agar perdagangan saham

dapat berjalan dengan teratur, wajar, dan efisien, namun tetap saja terjadi berbagai pelanggaran

dalam perdagangan saham di bursa. Kegiatan pemeriksaan terkait perdagangan saham dilakukan

terhadap adanya indikasi jenis pelanggaran sebagai berikut:

1. Manipulasi Pasar

Yang dimaksud dengan manipulasi pasar menurut Pasal 91 UUPM adalah tindakan yang

dilakukan oleh setiap pihak secara langsung maupun tidak langsung dengan maksud untuk

menciptakan gambaran semu atau menyesatkan mengenai perdagangan, keadaan pasar, atau

harga efek di bursa efek. Motif dari manipulasi pasar antara lain adalah untuk meningkatkan,

menurunkan, atau mempertahankan harga efek. Tindakan manipulasi pasar dilarang menurut

Pasal 91, 92, dan 93 UUPM.

Dalam praktek perdagangan efek dikenal beberapa tindakan yang dapat digolongkan sebagai

manipulasi pasar, yaitu:

• Wash Sales atau Painting the Tape

Wash sales atau painting the tape adalah transaksi saham yang tidak mengakibatkan

perubahan pemilikan dengan tujuan untuk meramaikan pasar dan menaikkan harga saham.

Transaksi saham tersebut terjadi antara suatu rekening efek dengan rekening efek lain yang

masih berada dalam penguasaan satu pihak yang sama atau antarpihak yang mempunyai

keterkaitan sedemikian rupa sehingga tercipta suatu perdagangan yang semu karena tidak

adanya peralihan kepemilikan atas saham yang ditransaksikan.

• Marking the close

Marking the close adalah transaksi dengan merekayasa harga permintaan atau penawaran

efek pada saat atau mendekati saat penutupan perdagangan dengan tujuan membentuk

harga efek atau harga pembukaan yang lebih tinggi pada hari perdagangan berikutnya.

• Pump and dump

Pump and dump adalah serangkaian transaksi saham yang bertujuan untuk menaikkan

harga saham yang kemudian diikuti dengan pelepasan saham dalam jumlah besar sehingga

harganya kemudian jatuh tajam.

2. Perdagangan Orang Dalam (Insider Trading)

Insider trading adalah transaksi saham yang dilakukan oleh orang dalam perusahaan publik atau

emiten (insider) dengan menggunakan informasi terkait perusahaan yang mengandung fakta

materiil yang dapat mempengaruhi harga saham sedangkan informasi itu belum diumumkan

kepada publik atau masih bersifat rahasia. Tindakan perdagangan orang dalam dilarang menurut

Pasal 95, Pasal 96, Pasal 97, dan Pasal 98 UU Pasar Modal. Pelaku perdagangan orang dalam

dapat dibedakan menjadi 2 jenis, yaitu:

a. Orang Dalam adalah pihak yang terkait secara langsung maupun tidak langsung dengan

emiten atau perusahaan publik. Menurut Penjelasan Pasal 95 UUPM, yang termasuk orang

dalam adalah pihak-pihak sebagai berikut:

1) Komisaris, direktur, atau pegawai emiten atau perusahaan publik.

2) Pemegang saham utama emiten atau perusahaan publik.

3) Orang perseorangan yang karena kedudukan atau profesinya atau karena hubungan

usahanya dengan emiten atau perusahaan publik memungkinkan orang tersebut

memperoleh informasi orang dalam.

4) Pihak yang dalam jangka waktu 6 bulan terakhir tidak lagi menjadi pihak

sebagaimana dimaksud dalam huruf a), b), dan c) di atas.

b. Pihak yang menerima informasi orang dalam dari orang dalam atau disebut juga sebagai

tippees. Informasi tersebut dapat diperoleh dengan cara melawan hukum maupun tidak

melawan hukum.

Sedangkan yang dimaksud dengan informasi orang dalam adalah informasi material terkait

suatu emiten atau perusahaan publik yang dimiliki oleh orang dalam yang belum tersedia

untuk umum. Menurut pasal 95, 96, dan 97 UU Pasar Modal ditentukan bahwa para

pihak (baik orang dalam maupun tippees) yang memiliki informasi orang dalam, dilarang

melakukan tindakan sebagai berikut:

a. melakukan pembelian atau penjualan atas efek emiten atau perusahaan publik dimaksud;

b. melakukan pembelian atau penjualan atas efek perusahaan lain yang melakukan

transaksi dengan emiten atau perusahaan publik yang dimaksud;

c. mempengaruhi pihak lain untuk melakukan pembelian atau penjualan atas efek

dimaksud pada poin a dan b di atas; dan/atau

d. memberikan informasi orang dalam kepada pihak manapun yang patut diduga dapat

menggunakan informasi tersebut untuk melakukan pembelian atau penjualan atas efek

dimaksud pada poin a dan b di atas.

3. Penipuan dalam Transaksi Efek

Menurut pasal 90 UU Pasar Modal, terdapat 3 jenis tindakan penipuan yang dilarang untuk

dilakukan oleh setiap pihak dalam kegiatan perdagangan efek, baik secara langsung maupun

tidak langsung, yaitu:

a. menipu atau mengelabui pihak lain dengan menggunakan sarana atau cara apapun;

b. turut serta menipu atau mengelabui pihak lain;

c. membuat pernyataan tidak benar mengenai fakta yang material, atau tidak mengungkapkan

fakta yang material, agar pernyataan yang dibuat tidak menyesatkan mengenai keadaan

yang terjadi pada saat pernyataan dibuat, dengan maksud untuk menguntungkan atau

menghindarkan kerugian diri sendiri atau pihak lain, dengan tujuan mempengaruhi pihak

lain untuk membeli atau menjual efek.

Seperti yang disebutkan dalam pasal 90 UU Pasar Modal, larangan tersebut ditujukan bagi

semua pihak yang terlibat bahkan turut serta melakukan penipuan. Dalam penjelasan pasal

90 UU Pasar Modal, terdapat beberapa kriteria mengenai definisi tindakan penipuan dalam

pasar modal yaitu terbatas pada kegiatan perdagangan efek yang meliputi kegiatan penawaran,

pembelian, dan atau penjualan efek yang terjadi dalam rangka penawaran umum, atau terjadi

di bursa efek maupun di luar bursa efek, atas emiten atau perusahaan publik.

Profesi Penunjang Pasar Modal

Dalam menjalankan fungsi pengawasan di sektor pasar modal, terdapat pihak-pihak yang berperan

dalam membantu dan memastikan terciptanya kegiatan di pasar modal yang teratur, wajar, dan

efisien serta melindungi kepentingan pemodal dan masyarakat. Dalam hal ini, pihak-pihak tersebut

adalah profesi penunjang pasar modal yaitu akuntan, konsultan hukum, penilai dan notaris. Profesi

penunjang pasar modal yang melakukan kegiatan di sektor pasar modal wajib terlebih dahulu

terdaftar di OJK.

Dalam menjalankan kegiatan di sektor pasar modal, profesi penunjang pasar modal harus

berpedoman pada ketentuan-ketentuan yang diatur oleh OJK. Sebagai contoh, akuntan yang

melakukan audit terhadap laporan keuangan emiten dan perusahaan publik harus menaati kode

etik dan standar profesi sebagaimana diatur dalam pasal 66 UU Pasar Modal. Sedangkan, bagi

penilai yang melakukan kegiatan penilaian di pasar modal harus berpedoman pada Peraturan

Nomor VIII.C.3 tentang Pedoman Penilaian dan Penyajian Laporan Penilaian Usaha di Pasar Modal.

Kegiatan pemeriksaan dilakukan terhadap adanya indikasi pelanggaran terhadap peraturan

perundang-undangan di sektor pasar modal yang dilakukan oleh profesi penunjang pasar modal

pada saat menjalankan kegiatan di sektor pasar modal.

STUDI KASUS KETIDAKTERBUKAAN

INFORMASI YANG MEMICU PERDAGANGAN

ORANG DALAM

OJK belum banyak menangani kasus yang terjadi di pasar modal. Untuk itu, sebagai pembelajaran

dari sejarah pasar modal yang pernah terjadi, maka kasus yang diungkapkan disini adalah

kasus yang pernah ditangani oleh BAPEPAM-LK. Keterbukaan tentang kondisi sebenarnya dari

perusahaan yang tercatat di bursa efek merupakan ciri utama dari perusahaan terbuka yang

membedakannya dari perusahaan-perusahaan yang tertutup.

Adanya upaya untuk melakukan keterbukaan oleh manajemen perusahaan terbuka menunjukkan

itikad baik dari jajaran manajemen untuk mengungkapkan seluruh informasi terkini terkait

perkembangan perusahaan. Keterbukaan informasi adalah kepentingan publik guna mengetahui

secara tepat dan akurat tentang keadaan perusahaan sehingga publik dapat menilai dan

menganalisis prospek perusahaan di masa depan.

Pentingnya keterbukaan informasi mendorong otoritas pasar modal mewajibkan kepada seluruh

perusahaan terbuka untuk membentuk organ yang disebut corporate secretary yang menjembatani

lalu lintas informasi antara perusahaan dengan publik.

Walaupun perusahaan terbuka yang sebelum masuk bursa telah melalui proses review dan audit

yang ketat, bukanlah perusahaan yang sempurna sehingga kadang-kadang terjadi berbagai kasus

pelanggaran yang dilakukan oleh emiten tersebut. Atas kasus-kasus yang terjadi di pasar modal,

terdapat payung hukum yang menjadi dasar bagi aparat penegak hukum untuk menanganinya

yaitu Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal.

Undang-Undang ini dan berbagai peraturan pelaksanaannya di bidang pasar modal mengatur

mekanisme penyelesaian kasus-kasus di pasar modal. BAPEPAM-LK selaku otoritas pasar

mempunyai kewenangan menangani kasus-kasus pelanggaran yang terjadi di pasar modal. Salah

satu kasus yang ditangani BAPEPAM-LK antara lain kasus dugaan praktik perdagangan orang dalam

di PT X Tbk.

Kasus ini berawal dari terjadinya penurunan secara signifikan harga saham PT X Tbk di BEI yaitu

sebesar 23,36%. Harga saham turun dari Rp9.650,00 (harga penutupan pada tanggal 11 Januari

2006) menjadi Rp7.400,00 per lembar saham pada tanggal 12 Januari 2007.

Penurunan tersebut sangat erat kaitannya dengan siaran pers yang dikeluarkan oleh PT X Tbk sehari

sebelumnya pada tanggal 12 Januari 2007. Dalam press release tersebut dinyatakan bahwa terjadi

koreksi atas rencana proyek bisnis. Penundaan bisnis dalam rangka komersialisasi yang semula

akan dilakukan akhir Desember 2006 ditunda menjadi Maret 2007.

Informasi yang disiarkan tersebut sebenarnya sudah diketahui oleh manajemen PT X Tbk pada

tanggal 12 September 2006 (informasi tentang penurunan produk) dan pada tanggal 18 Desember

2006 (informasi tertundanya penyaluran produk). Kedua informasi yang diungkapkan dalam siaran

pers ini adalah termasuk informasi material yang dapat mempengaruhi harga efek di bursa. Hal

tersebut tercermin dari penurunan harga efek pada tanggal 12 Januari 2007. Penggunaan informasi

(yang belum terbuka tentang tertundanya proyek bisnis) dalam perdagangan saham emiten yang

bersangkutan menimbulkan potensi kerugian akibat insider trading.

Perlu digarisbawahi bahwa di antara para pelaku terdapat direksi PT X Tbk yang menjabat pada

periode bulan Juli 2006 sampai dengan bulan Maret 2007 yaitu A, B, C, D, dan E. Karyawankaryawan PT X Tbk yang memiliki posisi Fiduciary Duty selayaknya menjauhkan diri dari hal-hal yang

menimbulkan benturan kepentingan, antara kepentingan pribadi dengan kepentingan perseroan.

Karyawan dengan posisi Fiduciary Duty seharusnya selalu mendahulukan kepentingan perseroan.

Ketika mengetahui adanya informasi penting tentang penundaan komersialisasi proyek bisnis,

jajaran Direksi PT X Tbk. sepatutnya segera mengumumkan hal tersebut melalui pengumuman di

media massa berperedaran nasional dan di situs BEI.

Kasus Perdagangan Orang Dalam diduga dilakukan di PT X Tbk dalam rangka program pemerintah

melakukan divestasi sejumlah BUMN melalui pasar modal.

Penundaan proyek bisnis yang tidak diungkapkan ke publik dengan tujuan agar harga saham PT

X Tbk tidak turun pada saat dilakukan divestasi telah memicu adanya dugaan penggunaan inside

information dalam transaksi PT X TBK.

Karakteristik Perdagangan Orang Dalam adalah:

1. Para pelaku dalam posisi Fiduciary Duty;

2. Para pelaku tidak menjalankan Good Corporate Governance dengan baik;

3. Para pelaku memperdagangkan efek dari perusahaan di mana mereka bekerja;

4. Para pelaku terlambat melakukan keterbukaan informas

Direksi dan karyawan PT X Tbk tidak menjalankan Good Corporate Governance dengan sepatutnya.

Sementara para pelaku itu dalam posisi fiduciary duty yaitu terikat mempunyai kewajiban terhadap

perusahaan, justru mentransaksikan saham-saham perusahaan di mana mereka bekerja.

Berdasarkan UU Nomor 40 Tahun 2007 Tentang Perseroan Terbatas Pasal 92, Pasal 97 sampai

dengan Pasal 104 mencerminkan peran fiduciary duty dari direksi. Sesuai dengan ketentuan

penjelasan pasal 95 UU Pasar Modal, yang dimaksud dengan orang dalam adalah:

1. Komisaris, direktur atau pegawai emiten atau perusahaan publik;

2. Pemegang saham utama emiten atau perusahaan publik;

3. Orang perseorangan yang karena kedudukan atau profesinya atau karena hubungan usahanya

dengan emiten atau perusahaan publik memungkinkan orang tersebut memperoleh informasi

orang dalam; atau

4. Pihak yang dalam waktu 6 (enam) bulan terakhir tidak lagi menjadi pihak sebagaimana

dimaksud dalam poin-poin di atas.

Berdasarkan ketentuan tersebut di atas, maka dalam transaksi saham PT X Tbk tersebut, yang

dikategorikan sebagai orang dalam adalah manajemen dan karyawan-karyawan yang bekerja di PT

X Tbk.

Sesuai dengan penjelasan pasal 95 UU Pasar Modal, yang dimaksud dengan informasi orang

dalam adalah informasi material yang dimiliki oleh orang dalam yang belum tersedia untuk umum.

Sedangkan definisi informasi material adalah sebagaimana tercantum dalam pasal 1 angka 7

UU Pasar Modal, yaitu informasi atau fakta penting yang relevan mengenai peristiwa, kejadian

atau fakta yang dapat mempengaruhi harga efek pada bursa efek dan atau keputusan pemodal,

calon pemodal atau pihak lain yang berkepentingan atas informasi tersebut. Selanjutnya, dalam

penjelasan pasal 1 angka 7, yang termasuk dalam kategori informasi atau fakta material antara lain

adalah informasi mengenai

1. Penggabungan usaha (merger), pengambilalihan (acquitition), peleburan usaha (consolidation),

atau pembentukan usaha patungan;

2. Pemecahan saham atau pembagian deviden saham (stock devidend);

3. Pendapatan dan deviden yang luar biasa sifatnya;

4. Perolehan atau kehilangan kontrak penting;

5. Produk atau penemuan baru yang berarti;

6. Perubahan tahun buku perusahaan; dan

7. Perubahan dalam pengendalian atau perubahan penting dalam manajemen.

Pada studi kasus PT X Tbk, yang dapat dikategorikan sebagai informasi penting adalah penundaan

proyek bisnis yang apabila diungkapkan kepada publik akan menjadi bahan pertimbangan investasi.

Transaksi saham yang dilakukan para investor hanya akan mendasarkan pada fundamental ekonomi

yang ada apalagi pada saat yang bersamaan tidak diungkapkan informasi penting ini. Segala

informasi yang berkaitan dengan core business emiten merupakan informasi yang penting bagi

pemodal yang dapat mempengaruhi keputusan investasinya.

Transaksi oleh Orang Dalam dengan menggunakan Informasi Orang Dalam

Berdasarkan kasus posisi di atas, dapat dilihat bahwa direksi PT X Tbk yang termasuk orang dalam

perusahaan dari PT X Tbk pada periode dimana informasi material tersebut belum diumumkan

kepada publik telah melakukan transaksi atas efek PT X Tbk sehingga memperoleh keuntungan

yang tidak wajar. Dengan demikian, karyawan PT X Tbk telah melakukan pelanggaran atas pasal 95

UU Pasar Modal.

Pelanggaran atas ketentuan pasal 95 UU Nomor 8 Tahun 1995 tentang Pasar Modal merupakan

kejahatan, dan sesuai dengan ketentuan pasal 104, pelaku dapat diancam dengan pidana penjara

paling lama 10 (sepuluh) tahun dan denda paling banyak Rp15.000.000.000,00. Sebenarnya dari

segi pemenuhan unsur-unsur, para pelaku telah memenuhi unsur-unsur pelanggaran pasal-pasal

tentang Perdagangan Orang Dalam.

Namun, BAPEPAM-LK tidak melanjutkan penanganan kasus tersebut ke tingkat penyidikan dan

hanya menjatuhkan sanksi administratif berupa denda. Keputusan BAPEPAM adalah menjatuhkan

sanksi sebagai berikut:

Dengan mempertimbangkan pola transaksi dan akses yang bersangkutan terhadap informasi orang

dalam, BAPEPAM-LK mengenakan sanksi administratif berupa denda kepada:

1. Sdr. AA Rp30.000.000,00;

2. Sdr. B sebesar Rp53.000.000,00;

3. Sdr. C sebesar Rp2.330.000.000,00;

4. Sdr. D sebesar Rp25.000.000,00;

5. Sdr. E sebesar Rp76.000.000,00;

6. Sdr. F sebesar Rp154.000.000,00;

7. Sdr. G sebesar Rp9.000.000,00;

8. Sdr. H sebesar Rp184.000.000,00;

9. Sdr. I sebesar Rp317.000.000,00. (Siaran-LK tanggal 27 Desember 2007)

Tindakan BAPEPAM-LK ini merupakan terobosan baru dalam penyelesaian kasus-kasus hukum di

bidang keuangan, khususnya di bidang pasar modal. Tindakan BAPEPAM-LK ini dapat dibenarkan

karena sesuai dengan kewenangan yang diberikan oleh pasal 5 huruf n UU Pasar Modal, dimana

dinyatakan bahwa:

“dalam melaksanakan ketentuan sebagaimana dimaksud dalam pasal 3 dan pasal 4, BAPEPAM

berwenang untuk melakukan tindakan yang diperlukan untuk mencegah kerugian masyarakat

sebagai akibat pelanggaran atas ketentuan di bidang Pasar Modal”.

Disamping itu, walaupun pelanggaran tersebut tergolong dalam tindak pidana pasar modal, namun

BAPEPAM-LK tidak melanjutkannya ke tahap penyidikan. Tindakan ini pun dapat dibenarkan karena

sesuai dengan penjelasan pasal 101 ayat (2) UU Pasar Modal, yang menyatakan bahwa:

“Tidak semua pelanggaran terhadap undang-undang ini dan atau peraturan pelaksanannya di

bidang Pasar Modal harus dilanjutkan ke tahap penyidikan karena hal tersebut justru dapat

menghambat kegiatan penawaran dan atau perdagangan Efek secara keseluruhan.”

“Apabila kerugian yang ditimbulkan membahayakan sistem Pasar Modal atau kepentingan pemodal

dan atau masyarakat, atau apabila tidak tercapai penyelesaian atas kerugian yang telah timbul,

BAPEPAM dapat memulai tindakan penyidikan dalam rangka penuntutan tindak pidana”.

Pasal tersebut memberikan kewenangan penuh kepada Ketua BAPEPAM untuk memutuskan apakah

suatu kasus pelanggaran ketentuan perundang-undangan di bidang pasar modal cukup dikenakan

sanksi administratif atau dilanjutkan ke tingkat penyidikan. Hal ini dikarenakan karakteristik pasar

modal yang sangat unik dan berbeda dengan lembaga keuangan lainnya. Oleh karena industri pasar

modal sangat rentan terhadap adanya isu atau rumor, sehingga dikhawatirkan tindakan penyidikan

akan mengganggu sistem pasar modal secara keseluruhan, mengganggu integritas pasar atau

dikhawatirkan akan menurunkan kepercayaan masyarakat terhadap keamanan berinvestasi di

pasar modal.

Di samping itu, pendekatan pembinaan juga harus dikedepankan mengingat pasar modal indonesia

masih merupakan emerging market. BAPEPAM-LK juga mempertimbangkan cost and benefit atas

kasus tersebut antara memberi sanksi administratif dengan tujuan mempertimbangkan untung

ruginya bila kasus dilanjutkan ke tingkat penyidikan. BAPEPAM-LK juga mempertimbangkan dampak

kasus tersebut terhadap perekonomian nasional terkait industri di mana perseroan berbisnis.

Pelaksanaan prinsip keterbukaan dan perdagangan orang dalam adalah dua hal yang saling bertolak

belakang satu sama lain. Adanya ketidakterbukaan informasi dan kurangnya pemerataan informasi

telah memicu perdagangan orang dalam yang dimanfaatkan orang dalam untuk mengambil

keuntungan dari ketidaktahunan publik atas hal yang sebenarnya terkait bisnis perseroan. Namun

ketepatan keterbukaan informasi merupakan perwujudan good corporate governance menuntut

komitmen moral, dedikasi, serta idealisme yang tinggi guna mencegah perbuatan ilegal dari orang

dalam emiten. Bila kita analisis lebih dalam kasus PT X Tbk ini, tampak bahwa mentalitas dan

moralitas para pemangku jabatan di manajemen PT X Tbk tidak terjaga dalam memimpin PT X

Tbk. Dalam posisi memiliki fiduciary duty yang seharusnya menjauhkan diri dari memperdagangkan

saham-saham PT X Tbk justru larut dalam upaya mencari untung yang tidak wajar. Direksi yang

memiliki lingkup kewenangan untuk mencegah terjadinya perdagangan orang dalam, bahkan

memanfaatkan informasi non public. Apabila direksi dan karyawan PT X Tbk memiliki komitmen yang

tinggi untuk menjalankan good corporate governance, maka tanpa ragu mereka akan melakukan

keterbukaan sehingga dapat menghindarkan terjadinya perdagangan orang dalam.

Keterbukaan informasi merupakan bagian dari good corporate governance sehingga dapat

dijelaskan bahwa apabila direksi melakukan keterbukaan informasi dengan tepat dan benar

maka hal ini menunjukkan perusahaan dikelola dengan baik. Melalui keterbukaan informasi

penyalahgunaan informasi orang dalam dapat dicegah. Namun direksi dan para karyawan PT X Tbk

telah mempraktikkan perdagangan orang dalam dan mereka memiliki kapasitas fiduciary duty yang

terikat kewajiban kepada perseroan. Para pelaku juga terikat kewajiban untuk mengungkapkan

informasi yang penting dan material. Namun, hal yang terjadi adalah para direksi dan para

karyawannya tidak melakukan keterbukaan informasi, bahkan memanfaatkan informasi tersebut

dalam melakukan transaksi saham PT X Tbk

Potensi timbulnya perbuatan ilegal akibat adanya informasi yang belum terbuka untuk umum dapat

dihindari dengan melakukan keterbukaan informasi atas informasi yang masih tertutup tersebut

sehingga informasi orang dalam tersebut tersebar dan merata di mana setiap investor mendapat

informasi yang sama tentang bisnis PT X Tbk.

Hasil wawancara penulis dengan tim pemeriksa dari BAPEPAM-LK yang menangani kasus PT X Tbk

menunjukkan bahwa penanganan kasus harus dilakukan secara kasus per kasus dan tidak dapat

digeneralisasi bahwa seluruh kasus perdagangan orang dalam bila terbukti harus dikenakan sanksi

pidana.

Para tersangka pelaku perdagangan orang dalam perlu dipilah-pilah antara pegawai PT X Tbk biasa

dengan pegawai PT X Tbk yang menduduki jabatan di jajaran pengurus. Mereka yang duduk di

jajaran pengurus memiliki kewajiban Fiduciary duty sedangkan karyawan biasa tidak memiliki

fiduciary duty.

Hasil pemeriksaan terhadap karyawan PT X Tbk membuktikan bahwa unsur-unsur pasal telah

terpenuhi namun pemeriksaan tidak ditingkatkan ke tingkat penyidikan. Hal ini karena karyawan

tersebut telah terbiasa melakukan transaksi atas saham PT X Tbk untuk keperluan membiayai

sekolah anaknya sebelum timbulnya isu informasi orang dalam. Pelaku memperoleh saham-saham

PT X Tbk berdasarkan program kepemilikan saham perusahaan oleh karyawan serta menjualnya

kembali dengan harga pasar. Sehingga motif untuk menguntungkan diri sendiri juga tidak ada

karena saham PT X Tbk dilepas hanya karena kebutuhan untuk membiayai sekolah anaknya tanpa

mengetahui informasi yang sebenarnya tentang bisnis perseroan tempat karyawan biasa bekerja.

Pola transaksi Orang Dalam pada kasus PT X Tbk sama sekali tidak berubah dari pola transaksi

sebelumnya. Berhubung pola transaksi tidak berubah dari transaksi-transaksi sebelumnya, maka

tidak terbukti bahwa pelaku memanfaatkan informasi orang dalam. Kewajiban untuk melakukan

keterbukaan informasi adalah kewajiban korporasi selaku subjek hukum. Apakah layak tindakan

ilegal korporasi dipertanggungjawabkan kepada perorangan yang terbukti tidak memiliki motif

untuk memanfaatkan informasi orang dalam pada transaksi-transaksinya yang sebelumnya juga

sudah terbiasa dilakukan.

Karyawan PT X Tbk yang tidak memiliki motif sehingga mereka tidak memiliki unsur mens rea atau

sikap batin seperti motif, atau dengan sengaja (dolus) dalam memanfaatkan informasi orang dalam.

Pertanggungjawaban korporasi harus ditinjau secara kontekstual. Hal ini diperlukan karena

korporasi dapat digerakkan dan dikelola secara langsungmaupun secaratidak langsung. Pengelolaan

korporasi oleh manajemen merupakan pengurusan langsung dimana pertanggungjawaban atas

korporasi dibebankan kepada pengurus.

Tim pemeriksa menemukan fakta bahwa pola transaksi sama sekali tidak berubah sebelum

ataupun sesudah muncul isu informasi orang dalam. Maka tim pemeriksa merekomendasikan

bahwa margin atau keuntungan dari perdagangan orang dalam yang diperoleh diserahkan ke

negara. Kondisi tidak berubahnya pola transaksi menunjukkan tidak ada upaya untuk mengejar

keuntungan dari terjadinya kesenjangan informasi antara mereka yang memiliki informasi orang

dalam dengan mereka yang tidak memiliki informasi orang dalam. Dengan demikian, dalam kasus

ini unsur menimbulkan kerugian bagi lawan transaksi tidak tampak dan lawan transaksi juga merasa

tidak dirugikan.

Pengelolaan korporasisecara tidak langsung dilakukan oleh pihak ketiga yang sebenarnya beneficial

owner yang berperan memberi pengaruh dalam penentuan kebijakan korporasi, pengangkatan

atau pemberhentian pengurus korporasi. Pengenaan sanksi pidana terhadap kejahatan di bidang

pasar modal sudah waktunya memperhatikan aktor intelektual di balik perilaku yang dilakukan

oleh para bonekanya yang duduk di jajaran manajemen korporasi.

Terpisah dari para penyelenggara korporasi yang melakukan insider trading, apakah emiten yang

tidak melakukan keterbukaan informasi dapat dipidana? Sehubungan dengan adagium ”actus

non facit reum, nisi mens sit rea” atau ”tiada pidana tanpa kesalahan” maka konsekuensinya

adalah bahwa hanya ”sesuatu” yang memiliki kalbu/ niat atau motif jahat mengambil keuntungan

berdasarkan informasi orang dalam yang dimilikinya saja yang dapat dibebani pertanggungjawaban

pidana.

Tim pemeriksa mengungkapkan penemuan fakta dan tidak memberikan rekomendasi kepada

pimpinan BAPEPAM-LK untuk meningkatkan pemeriksaan ke tingkat penyidikan.

Berdasarkanpendapatsalahsatuanggotatimpemeriksa yangmeninjau sudut pandangmanajemen,

dalam menyikapi saat yang tepat untuk melakukan keterbukaan informasi sehubungan dengan

penundaan proyek bisnis, perlu dilihat dampak dari penyelesaian proyek secara keseluruhan.

Hal tersebut perlu memperhitungkan sejauhmana output terpengaruhi oleh penundaan proyek

dibandingkan dengan hasil utama dari kegiatan usaha secara keseluruhan serta keterkaitannya

dengan kesinambungan kegiatan usaha utama di masa depan.

Bila penundaan itu pengaruhnya tidak signifikan terhadap pencapaian hasil secara keseluruhan,

sebagai suatu usaha yang terintegrasi maka terlepas ada atau tidak adanya unsur kesengajaan

melakukan penundaan proyek bisnis atau kecilnya kelalaian penentuan saat melakukan keterbukaan

informasi kepada publik, maka tim pemeriksa juga menilai terjadinya kesenjangan informasi yang

asimetris tidak sedemikian mengganggu integritas pasar.

Tim pemeriksa juga mempertimbangkan reaksi pasar dengan mencermati fluktuasi harga saham di

bursa seberapa besar akibat dari kesenjangan informasi orang dalam.

Publik investor memiliki tanggapan berbeda-beda dalam menyikapi suatu informasi karena publik

investor itu sendiri memiliki motivasi investasi yang berbeda-beda. Bagi investor yang sekedar

mencari untung sesaat tentu informasi penundaan yang seharusnya meningkatkan kinerja

perseroan menjadi begitu penting. Namun bagi para investor dengan orientasi investasi jangka

panjang, penundaan pengaliran gas yang berdampak sesaat terhadap omzet Perseroan secara

keseluruhan akan melihat prospek bisnis PT X Tbk dalam jangka panjang tidak banyak terpengaruh.

Tim pemeriksa tidak melihat adanya kerugian. Pembeli membeli PT X Tbk murni berdasarkan arm’s

length transaction. Arm’s length transaction adalah suatu transaksi wajar yang dilakukan antar para

pihak yang tidak terafiliasi. Tim pemeriksa tidak melihat adanya benturan kepentingan diantara

para pihak.

Berkaitan dengan karakteristik pelanggaran perdagangan orang dalam di pasar modal pada

umumnya dan khususnya pada kasus yang diteliti menunjukkan bahwa manajemen dan karyawan

PT X Tbk selaku orang dalam menggunakan informasi orang dalam berupa memanfaatkan

informasi penundaan proyek bisnis dengan jalan melakukan transaksi atas saham-saham PT X

Tbk pada saat informasi belum terbuka. Sehingga karakteristiknya adalah bercirikan para pegawai

emiten mentransaksikan saham-saham perusahaan dimana mereka bekerja dengan menggunakan

Informasi orang dalam yang mereka ketahui karena kedudukannya selaku orang dalam.

Atas kasus perdagangan orang dalam di PT X Tbk tersebut, dengan kewenangan yang dimiliki,

BAPEPAM-LK sesuai dengan Pasal 100 UU Pasar Modal melakukan tindakan Pemeriksaan. Tindakan

pemeriksaan dilakukan dalam rangka mengumpulkan data, informasi dan atau keterangan

lain yang diperlukan sebagai bukti atas pelanggaran terhadap UU Pasar Modal. Dalam rangka

pemeriksaan, BAPEPAM-LK dapat meminta keterangan dan atau konfirmasi, serta memeriksa

catatan, pembukuan dan atau dokumen lain dari pihak yang diduga melakukan atau terlibat dalam

pelanggaran peraturan perundang-undangan di bidang pasar modal.

Dalam proses pemeriksaan yang dilakukan oleh BAPEPAM-LK, BAPEPAM-LK telah melakukan

pemeriksaan terhadap dokumen-dokumen yang terkait dengan corporate action perusahaan,

pergerakan harga saham perusahaan, pemegang saham perusahaan, broker yang melakukan

transaksi saham dan pihak-pihak yang melakukan transaksi saham dalam jumlah yang signifikan.

Berdasarkan hasil pemeriksaan yang dilakukan BAPEPAM-LK, diperoleh hasil sebagai berikut:

a. Berdasarkan hasil pemeriksaan yang dilakukan oleh BAPEPAM-LK terhadap transaksi saham PT

X Tbk yang dilakukan oleh direksi dan karyawan PT X Tbk menunjukkan adanya penggunaan

informasi orang dalam yang belum terbuka untuk umum;

b. BAPEPAM-LK melakukan penelitian terhadap core business dari emiten serta kewajaran dan

kelaziman dari setiap aspek usaha emiten dan dari setiap rencana corporate action perseroan

yang akan berdampak langsung maupun tidak langsung terhadap perolehan laba maupun

menimbulkan kerugian atau menurunkan laba karena tertundanya atau batalnya suatu

rencana perseroan;

c. PT X Tbk telah terlambat melaksanakan kewajibannya untuk melaporkan kepada BAPEPAM

dan mengumumkannya kepada masyarakat dalam waktu selambat-lambatnya pada akhir hari

kerja kedua setelah terjadinya peristiwa material sesuai dengan ketentuan Pasal 86 ayat (1)

huruf b UUU Pasar Modal. Peristiwa material yang dimaksud adalah peristiwa penundaan

proyek bisnis.

d. Dengan memperhatikan implikasi, tingkat kepentingannya, serta materialitas dari tertundanya

rencana bisnis, PT X Tbk memiliki kewajiban untuk memberitahukan kepada masyarakat

luas melalui media massa dan BAPEPAM serta mengumumkannya kepada publik selambatlambatnya pada akhir hari kerja kedua, mengingat penundaan proyek tersebut merupakan

informasi penting bagi para pemodal.

e. Berdasarkan kewenangan yang diberikan oleh UU Pasar Modal, maka BAPEPAM-LK memutuskan

untuk mengenakan sanksi berdasarkan Pasal 61 dan Pasal 64 Peraturan Pemerintah Nomor

45 Tahun 1995 tentang Penyelenggaraan Kegiatan di Bidang Pasar Modal. Pengenaan sanksi

dimaksud adalah sanksi administratif berupa denda.

Para pelaku perdagangan orang dalam dikenakan sanksi denda bervariasi dengan total denda

mencapai Rp2.800.000.000,00. Pelaku yang didenda terendah sebesar Rp9.000.000,00, sementara

ada pelaku yang didenda Rp2.300.000.000,00.

Jadi BAPEPAM-LK dalam melakukan penanganan atas pelanggaran Perdagangan Orang Dalam di

Pasar Modal tidak sekedar menerapkan pasal-pasal peraturan perundang-undangan bidang pasar

modal yang dilanggar karena terpenuhinya unsur-unsur pasal dalam pembuktiannya, namun

BAPEPAM-LK mempertimbangkan pula faktor kebenaran material, motif, tujuan para pelaku yaitu

adakah unsur kesengajaan dari para pelaku dan adakah tujuan sebenarnya yang lain dari para

pelaku, faktor integritas pasar, faktor misi pembinaan oleh BAPEPAM-LK.

Pertimbangan BAPEPAM-LK dalam melakukan penindakan terhadap para pelaku kejahatan ini

dilakukan guna memberikan perlindungan hukum kepada seluruh investor serta menegakan

hukum di pasar modal yang mendekati keadilan sehingga kepercayaan masyarakat terhadap pasar

modal tetap terjaga. Perlindungan terhadap investor adalah adanya larangan perdagangan orang

dalam serta pemberian sanksi terhadap mereka yang melanggarnya.

Perdagangan orang dalam adalah perbuatan yang tidak terpuji, curang, karena mencari keuntungan

yang tidak wajar dari perdagangan efek dengan memanfaatkan informasi tertentu yang hanya yang

bersangkutan yang mengetahui informasi tersebut sedangkan lawan transaksi tidak mengetahui

adanya informasi tersebut. Seandainya lawan transaksi mengetahui informasi yang masih

tersembunyi tersebut tentu lawan transaksi akan mengurungkan niatnya karena transaksi tersebut

sangat merugikan. Perbuatan ini dikategorikan sebagai tindak pidana illegal yang dilarang yang

diancam pidana penjara dan denda sekaligus oleh hukum pasar modal karena tidak adil serta

mencerminkan perbuatan yang jahat dan tidak jujur.

Ada keterkaitan yang saling berhubungan antara upaya mempertahankan harga PT X Tbk agar tidak

jatuh pada saat privatisasi dengan menunda pengumuman dengan pemanfaatan informasi orang

dalam.

Sebenarnya privatisasi BUMN telah menimbulkan harmonisasi antara pelayanan sektor publik

yang kaku, serba prosedural dan birokratis dengan sektor swasta yang berorientasi pada hasil dan

target atas dasar time base secara efisien dan efektif. Kedua kutub yang saling berbeda ini harus

dijembatani oleh penerapan hukum pasar modal berikut sanksi-sanksi yang yang mengakomodasi

kesenjangan di antara keduanya sehingga peran pasar modal sebagai jantung ekonomi nasional

memainkan fungsi yang optimal. Dengan demikian fungsi hukum sebagai sarana pembaharuan

diharapkan sekaligus dapat menciptakan harmonisasi antara elemen birokrasi dan elemen kedalam

satu wadah yang disebut bureaucratic and social engineering.

Pertumbuhan Emiten baru jika dilihat berdasarkan data tahun 2011 hingga tahun 2012 cenderung

mengalami penurunan. Namun pada tahun 2013 sempat mengalami kenaikan, meskipun

kemudian turun tajam di tahun 2014 dan semakin memburuk hingga bulan Agustus 2015. Ratarata pertumbuhan jumlah Emiten baru selama 2011-2014 adalah 24 Emiten IPO dan 5 Emiten

Obligasi/ Sukuk. Selama 2015 (hingga Agustus), terdapat 10 Emiten baru dengan total nilai Emisi

sebesar Rp9.800.000.000.000,00, 8 diantaranya menerbitkan saham dengan total nilai Emisi

Rp8.990.000.000.000,00, dan 2 Emiten menerbitkan Obligasi/ Sukuk dengan total nilai Emisi

sebesar Rp800.000.000.000,00. Penurunan dari tahun 2013 menurut beberapa analis pasar

modal antara lain disebabkan karena kepercayaan investor terhadap fundamental perusahaan

tercatat di Bursa Efek Indonesia atau Emiten yang menurun sehingga mendorong aksi jual saham

yang kemudian berdampak indeks harga saham gabungan (IHSG) terkoreksi cukup signifikan.

Fundamental Emiten yang negatif disebabkan nilai tukar rupiah yang terus mengalami depresiasi

terhadap dolar AS dimana mayoritas perusahaan di Indonesia bergantung pada bahan baku impor

yang dibayar dalam dolar Amerika Serikat. Saat dolar Amerika Serikat naik terhadap rupiah maka

beban biaya bagi perusahaan otomatis meningkat, situasi itu akan memicu pendapatan dan laba

tergerus, sehingga investor saham menurunkan harapannya terhadap fundamental Emiten.

Pelemahan pasar saham berdampak langsung adanya permintaan diskon yang cukup besar oleh

investor atas harga saham baru yang ditawarkan. Hal ini cukup membebani calon emiten baru

dan tentunya berdampak pada target dana IPO menjadi tidak dapat teralisasi seluruhnya. Kondisi

ini cukup memberikan gambaran dari sisi investor terkait dampak ekonomi global sudah mulai

dirasakan khususnya oleh investor asing yang selama ini mendominasi pasar modal Indonesia.

Selain itu, menurunnya daya beli masyarakat tentunya menambah tekanan tersendiri pada ekonomi

nasional yang selanjutnya akan berdampak pada tingkat pertumbuhan korporasi secara umum di

Indonesia. Kondisi ini mendorong Emiten untuk lebih berhati-hati dalam merealisasikan rencana

IPO atau cenderung untuk menunggu kondisi ekonomi membaik sehingga target penggalangan

dana maupun apresiasi pasar atas harga saham Emiten dapat direalisasikan.

Dari sisi Emiten, berdasarkan data BEI dapat dilihat dari tahun 2011 pendapatan komprehensif

cenderung menurun, meskipun sempat naik di tahun 2014. Pertumbuhan pendapatan komprehensif

di 2011 masih bagus sebanyak 37,83%. Namun di tahun berikutnya 2012 tumbuh -1,65%. Di tahun

berikutnya tumbuh 0,84% dan di 2014 tumbuh 19,83% namun di tahun ini tepatnya kuartal II

menurun tajam. Pendapatan komprehensif emiten di kuartal II-2015 Rp114.130.000.000.000,00

menurun 23,41% dibanding kuartal II tahun sebelumnya Rp149.010.000.000.000,00.

Terhadap kondisi yang terjadi di pasar modal Indonesia, OJK tentu tidak tinggal diam. Beberapa

langkah untuk meningkatkan jumlah Emiten baru guna mengembangkan pasar modal telah

dilakukan oleh OJK dengan mencanangkan beberapa kebijakan misalnya dengan melakukan

penyederhanaan ketentuan terkait penawaran umum. Dalam hal ini, OJK berencana akan

mengembangkan e-registration, yaitu pernyataan pendaftaran yang dilakukan secara elektronik.

Kemudian rasionalisasi kewajiban penyampaian keterbukaan informasi bagi Emiten dengan

mengurangi kewajiban media publikasi untuk laporan Emiten dari media massa seperti Koran,

melakukan sosialisasi dalam bentuk business gathering kepada perusahaan potensial untuk go

public di beberapa kota besar di Indonesia. OJK juga melakukan pengembangan berbasis investor

dengan memberikan perlindungan bagi pemodal melalui pembentukan PT Penyeleggara Program

Perlindungan Investor Efek Indonesia (P3EI), pengembangan investor retail, sosialisasi pasar modal

syariah dan pengaturan transaksi elektronik efek reksa dana.

Pengembangkan produk-produk dalam pasar modal juga dilakukan dalam upaya ini, antara lain

melalui revitalisasi perdagangan produk derivatif, penggunaan bond index, pengembangan

kerangka regulasi produk syariah, pengembangan produk pengelolaan investasi yang sesuai selera

pasar dan mengupayakan insentif pajak, serta pengembangan pasar surat utang dan sukuk.

Perizinan dan Sertifikasi Profesi

Untuk dapat bekerja di pasar modal, ada beberapa bidang pekerjaan yang membutuhkan perizinan

dan sertifikasi. Berikut ini adalah 4 sertifikasi untuk profesi pasar modal:

1. Wakil Perantara Pedagang Efek - WPPE (Broker)

2. Wakil Penjamin Emisi Efek - WPEE (Underwriter)

3. Wakil Manajer Investasi – WMI (Investment Manager)

4. Wakil Agen Penjual Reksa Dana - WAPERD

Dalam menjalankan kegiatan Perantara Pedagang Efek dan Penjamin Emisi Efek didukung oleh Wakil